2023.12.26

「ノルム」は変わったか:2023年の経済を振り返る

後から振り返ると、今年は時代の大きな転換点だったということになるかもしれない。今年は「〇〇年ぶり」という30年単位での変化を伝えるニュースが数多くあった。消費者物価指数は41年ぶりの上昇率、賃上げ率は31年ぶりの高水準、日経平均株価は33年ぶりの高値、というように。

過去30年ほどを振り返ると、西暦の下1ケタが「3」の年にはいずれも大きな変化が生じている。今から10年前、2013年はアベノミクスと異次元緩和が始まった年だ。その10年前、2003年には5月に「りそなショック」(りそな銀行に対する公的資金の注入が決定)があり、4月25日にバブル崩壊後の最安値となった日経平均株価は、これを機に上昇に転じた。その後、同年11月の足利銀行の一時国有化を経て、日本の金融システムはひとまず安定性を取り戻し、日本経済は不良債権の足枷からようやく自由になることができた。

そこからさらに10年前、1993年には8月に政権交代があり(非自民連立政権が誕生)、冷夏によるコメの作況の「著しい不良」をうけてコメ不足が深刻化、同年11月にはコメの輸入が始まった(平成の米騒動)。昭和(戦後)のある時期までは「自民党が万年与党、社会党が万年野党」であり(一か二分の一1政党制)、「コメは一粒たりとも輸入しない」のが当たり前のことであったから、これらの出来事は「戦後」の終わりを意味するものと受けとめられた。

「〇〇年ぶり」といえば、今年は阪神が38年ぶりの日本一となった。38年前、1985年は9月に「プラザ合意」があり、これをうけて各国通貨がドルに対して大幅に上昇。「円高不況」に対処するために日銀が大規模な金融緩和を行い(公定歩合は史上最低の2.5%に)、低金利が続くことで地価と株価の高騰がもたらされたというのが、「平成バブル」の物語の一般的なストーリーとなっている。

もちろん、これらの観察は、数字と出来事を利用した遊びというところがあるが、この1年間の経済や社会の動きをながめてみると、30年単位の大きな変化が生じつつあるのではないかという「変化の胎動」が感じられるのも確かだろう。私たちは、バブル崩壊後の長いトンネルの出口にようやくたどり着いたのかもしれない。

こうした中にあって、昨年末から異次元緩和も少しずつ形を変え(長期金利の上限が0.25%から「1.0%を目途」に)、マイナス金利政策の解除をめぐる議論も活発に行われるようになった。

「物価は上がらないのが当たり前」「値上げなんてありえない」という「ノルム」は変わったのだろうか。日本経済は「デフレ不況」から自由になり、新たなフェイズに入ることができるのだろうか。以下ではこれらの点について、さまざまなデータをもとに考えてみることとしたい。

物価見通しの上方修正

この2年ほどの間に生じた大きな変化のひとつは、物価に対する見方であろう。それまでは「物価は上がらない」というのが通り相場であり、日銀が掲げる「2%」の物価目標の達成は到底不可能と思われていた(コロナ禍のもとにあった2020年、21年には、消費者物価が2年続けて下落したことも想起)。

この2年間に生じた変化は、家計や企業に対する調査からも見てとることができる。日銀の「生活意識に関するアンケート調査」によると、家計が想定する5年後の物価の見通し(年平均で見た場合の消費者物価上昇率)はこの2年ほどの間に大幅に上昇し、足元では8%に達している(ただし、このアンケートにおける物価見通しは高めに出る傾向があるため、やや割り引いてみることが必要)。

日銀短観(企業短期経済観測)による企業の物価見通しでも、企業が想定する5年後の消費者物価(前年比上昇率)はこのところ2%超で推移している。家計の物価見通しがこのように強い数字となったのは2008年夏以来のことであり、企業の物価見通しは短観にこの調査項目が盛り込まれるようになった2014年以降で最も高い水準となっている。

物価見通しの上方修正が生じていることは、通常の国債と物価連動債の利回りから算出される「ブレーク・イーブンインフレ率」(BEI)の動きからも見てとることができる。2年前の今頃は0.5%近辺で推移していたBEIは足元では1.3%程度で推移しており、この点からも物価の見通しには変化が生じている(なお、この間のBEIの推移をながめる際には、長期金利の上昇を指値オペで抑える措置がとられてきたことなどにより、やや不規則な動きが生じている局面があることに留意が必要となる)。

これらを総じてみると、コロナ禍を経て物価についての見方に変化が生じつつあることはたしかであり、その大きさはアベノミクスと異次元緩和がスタートした時点(2013年)と並ぶか、それを上回るものとなっている。日銀の「生活意識に関するアンケート調査」の「物価上昇に対する受け止め方」のデータをみる限り、最近時点において「値上げ許容度」が高まったとは言えず、物価上昇が前向きな動きと受けとめられているわけではないが、現実の物価上昇に直面してやむなく物価についての見通しの改訂がなされたというのが、これまでの経過ということになる。

「物価高」の割に落ち込まなかった消費

この2年ほどの物価の動きについては、筆者も含め多くの人が見通しを誤った。物価上昇のペースが、当初の想定よりも鈍化せず、2%を上回る物価上昇(消費者物価指数・前年同月比)が思っていたよりも長く続いたからだ。

その理由の一端は、予想を上回る円安が生じたために、資源価格の高騰が総じて落ち着く中にあっても輸入物価の上昇が収まらなかったことにあるが(円ベースでみた場合の輸入物価の水準は、このところ再び上昇に転じていることにも留意)、もうひとつ、「物価高」の中にあっても消費が大きく落ち込まず、意外と持ちこたえてきたことも、物価上昇のペースの鈍化が当初の予想より後ずれした理由と思われる。

輸入物価を起点とするコストプッシュの物価上昇は実質所得の低下をもたらし、家計に節約志向が広がって消費が抑えられ、売り上げの不振から企業の間に弱気の価格設定が広まるというのが、物価高と消費の動きをめぐる基本的な構図となる。これに沿っていくと、物価上昇が続く中で消費には次第に弱い動きが広まっていくことになるが、これまでのところ顕著な落ち込みは避けられている(内訳を見ると、最近時点では非耐久財の減少をサービス消費の増加が補う形となっている)。

コロナ禍のもとで大きく落ち込んだ消費の回復力は弱く、消費の水準は2019年10月の消費税率引き上げ前の水準まで戻っていないことに留意する必要はあるが、物価が顕著に上昇したにもかかわらず、この2年間の消費の水準はほぼ横ばいで推移しており、円安による輸入物価の上昇と消費増税の影響で消費が大きく落ち込んだ2014年春以降の動きと比べると、対照的な動きとなっている(ただし、家計調査のデータで見ると、足元、消費にはやや弱い動きが生じている)。

2013年から14年にかけての局面と同様に実質賃金には低下が生じたが、今年の春闘で高い賃上げ率が実現したことなどもあって名目賃金の下落幅が当時よりも小幅にとどまっていること、コロナ禍のもとで手控えられていた旅行や外食などのサービス消費が増え、節約志向の高まりによる食品などの消費の減少を補う動きが生じていることなどが、消費の下支えをしているものとみられる。

2008年と2023年

「2%」の物価目標が9年にわたり未達となっていたこともあって、日本ではずっとデフレが大きな問題とされてきた印象が強くあるが、今回だけでなく、コロナ前にも「物価高」が大きな社会問題となったことが2回ある。ひとつは2008年の春から秋口にかけての局面であり、もうひとつは2013年の秋から2014年にかけての局面である。

さきほど見たように、後者は円安による輸入物価の上昇と消費税率引き上げによるものであり、2014年4月から9月まで消費者物価指数(生鮮食品を除く総合)の上昇率(前年同月比)が3%を上回って推移するなど、物価の動向には大きな変化が見られた。この局面では「隠れ値上げ」「ステルス値上げ」(値段は据え置いたまま商品の容量を減らすことで実質的に値上げを行う販売手法)が話題となったが、これは実質所得が低下し節約志向が高まる中にあって、原材料費の値上がり分を実質的に商品価格に転嫁するための苦肉の策であった。

日銀短観の販売価格DI(「上昇」-「下落」)をみると、全産業、小売ともに当時はDIがほぼ0近傍で推移しており、仕入れ価格の値上がりを販売価格の引き上げで吸収することが難しかった様子が確認できる。当時にくらべると、最近時点では販売価格の引き上げの動きが広がっており、このことも物価に関する動意の現れとみることができるだろう(ただし、仕入れ価格の上昇も大きかったため、転嫁が十分にできているとはいえない)。

そこから6年さかのぼり、2008年の経過をながめると、同年春から物価上昇のペースが急速になり、夏には消費者物価指数(生鮮食品を除く総合・前年同月比)が2%を上回る上昇となった。当時は中国をはじめとする新興国の経済成長をうけて前年から資源価格の高騰が生じ、日本でも小麦の政府売渡価格が大幅に上昇するなど、物価は資源高の影響を大きく受けることとなった(燃料(Fuel)と食料(Food)の高騰に因んで、当時の物価上昇は「FFインフレ」と呼ばれた)。

このため、資源高に伴う輸入物価の上昇を起点に2007年秋から08年夏にかけて国内企業物価の上昇のペースが加速、その動きが消費者物価にも波及して、前年同月比2%を上回る物価上昇が生じたことになる。

このような物価高をうけて、当時の福田内閣はその対応を迫られ、2008年8月に経済対策(「安心実現のための緊急総合対策」)が策定された。この対策では「原油・食料価格等の急激な上昇」が「国民の生活への不安」であるという認識のもと、生活物資の価格安定による生活不安の払拭と、原材料費の高騰を製品価格に転嫁できない中小事業者への支援を中心とする措置が示されている。デフレを基調とする経済のもとでも(実際、2007年9月までは消費者物価の上昇率がマイナスで推移していた)、「物価が上がって大変」という声があがった局面があったということになる。

この経過は、先月11月2日に閣議決定された「デフレ完全脱却のための総合経済対策」の策定に至る経過と重なる。「デフレ完全脱却のための」と銘打たれた対策の「具体的施策」の一番目の見出しが「物価高から国民生活を守る」となっているところに、物価と景気をめぐる最近の微妙な状況と、やや方向感の定まらない岸田内閣の政策運営の姿がよく表れている。

福田内閣の経済対策に話を戻すと、「安心実現のための緊急総合対策」には「特別減税等の実施」の検討という項目もみられる。2009年春に麻生内閣のもとで実施された定額給付金の交付は、リーマンショック後の景気の悪化に対して採られた措置という印象が強いが、元をたどると、これは福田内閣のもとで物価高への対応策として構想された特別減税と臨時福祉特別給付金がその原型となる。この構想は公明党が主導する形で進められてきたものであり、この点も今回の特別減税(2024年6月実施予定)をめぐる経緯と重なるところがある。

「二度あることは三度ある」?

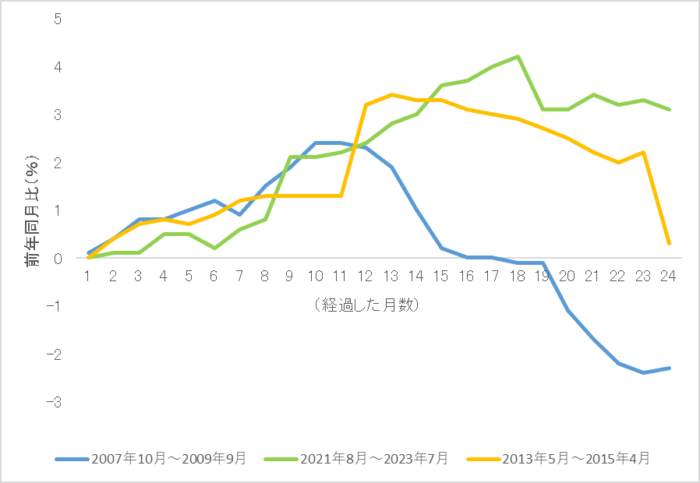

2008年と2023年の動きに関し、消費者物価の上昇率(前年同月比)がマイナスからプラスに転じた時点(2007年10月、2021年7月)を起点にその後の物価の動向を描くと、当初の1年間については物価が同様の推移を示していることがわかる(図表の青と緑の線)。これに対し、2年目には大きな違いが発生。2007年から09年に至る過程では、2008年9月にリーマンショックが発生して景気が急速に悪化、物価に大きな下押しの力が働いて日本経済は再びデフレに陥ることとなった。

図表 消費者物価指数(生鮮食品を除く総合)の動向

2013年以降の局面について上記と同様に物価上昇率がプラスに転じた時点(2013年5月)を起点にその後の物価の動向を描くと(図表のオレンジの線)、2014年4月の消費税率引き上げにより税込みの物価上昇率が大幅に高まったが、その翌月(2014年5月)にはピークアウト。消費増税の影響が剥落した2015年4月には上昇率(前年同月比)が0.3%、5月以降は0% 近辺(▲0.1%~0.1%)で推移するようになり、2016年3月以降は物価下落のペースがさらに加速することとなった。マイナス金利政策はこのような状況のもとで導入されたことになる(2016年1月の金融政策決定会合で導入を決定。2月の積み期間から実施)。

これまでのところ、今回の局面では物価を下押しするような大きなショックが生じていないことから、物価上昇のペースは大きく鈍化せず、2%を上回る物価上昇が続いている。もっとも、その相当程度は資源高と円安を起点とするコストプッシュの要因によるものであり、需要に牽引される形での物価上昇の力はまだ弱いものにとどまっている(最近時点ではエネルギー関連品目の物価が前年同月比マイナス、すなわち物価を押し下げる方向に働いていることにも留意)。その背景にはコロナ禍からの景気回復のペースが極めて緩慢で、消費や生産の水準がまだコロナ前の水準に達していないという現状がある。

こうした中にあっても需給ギャップは基調的に縮小が続き、あと一歩で需要不足が解消されるというところまでたどり着いた。だが、この先、明確な需要超過に転じ、超過幅が拡大していくという確信は持てない状況にある。足元、消費には弱い動きが生じつつあり、生産も一進一退を続けている。コロナ禍のもとで大きな制約を受けていた旅行などの活動が自由に行えるようになったことから、サービス業については持ち直しの動きが続いてきたが、このところやや足踏みがみられる。米国の景気は減速しつつも堅調に推移しているが、欧州は景気後退のリスクがあり、中国経済の回復もやや後ずれしているため、輸出にも弱い動きが生じつつある。

こうしたもとでは、経済活動になお脆弱さが残り、2008年、2014年の局面と同様に、何らかのショックによって再びデフレに逆戻りするリスクがなお残るということになる。マイナス金利の解除を「異次元緩和から通常の金融緩和への移行」ではなく「利上げ」と捉える立場に立てば、解除にはなお慎重であるべきという判断となるだろう。

速水総裁のもとで2000年8月にゼロ金利を解除した後、海外発の要因(ITバブルの崩壊)の影響もあって物価が大きく下落するリスクが高まり、量的緩和という形で事実上のゼロ金利政策への復帰をせざるを得なくなった過去の経緯を踏まえれば、なおさらだ。

悲しい「アノマリー」を超えて

毎年恒例の「今年の漢字」は「税」であったが、消費税をめぐっては、悲しいアノマリーがある。それは「消費税率が上がると、ほどなくして予期しない大きな出来事が起きる」というものだ。消費税は1989年4月に導入されたが、その翌年、1990年1月から株価が大幅に下落し、これがバブル崩壊の予兆となった。

1997年4月に消費税率が3%から5%に上がると、その7か月後、11月3日に三洋証券が会社更生法の適用を申請。コール市場とレポ市場でデフォルトが発生したのをきっかけに信用不安が広がり、17日に拓銀(北海道拓殖銀行)が北洋銀行への営業譲渡を表明、24日に山一證券が自主廃業を決定し、金融危機が現実のものとなった。

2014年4月に消費税率が8%になった時には、消費の大幅な落ち込みが生じたものの、予想外の出来事の発生は避けられたが、2019年10月に10%に引き上げられた際には、その2か月後に中国湖北省武漢で「新型肺炎」が確認され、年が明けると国内でも感染の症例が確認されるようになって、コロナ禍へと影響が拡大していった。

物価についてみると、これらの出来事をきっかけに、資産デフレが起き(1990年初頭)、企業物価(当時は卸売物価)が下落に転じ(1992年)、消費者物価で見ても物価が下落するようになって(1999年)、デフレを基調とする経済ができあがった。コロナ禍のもとでも2020年、21年と2年続けて物価が下落する状況となったが、その後は一転して、予期しなかった物価高が訪れた。

資源高と円安を起点とするコストプッシュのインフレが、インフレ期待を高め、デフレ脱却をもたらすことになれば、ピンチはチャンスだったということになる。もっとも、話はそう簡単ではないというのが、これまでの経験から得られる教訓でもある。

今年のさまざまな出来事が「変化の胎動」なのか「偽りの夜明け」に過ぎないのか、それを見極めるにはしばらく時間がかかるが、物価高の先にどのような世界が広がるのか、引き続き関心をもってながめていくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。