2011.06.01

自然エネルギーファイナンスの展開 ―― 環境エネルギー社会への想像力と実践 (3)

前回は、自然エネルギービジネスの基本的な考え方、事業プロセス、買取価格における問題を概観しました。今回は、こうした自然エネルギー事業を実現させる上できわめて重要な要素である「資金調達」についてみていきましょう。

プロジェクト・ファイナンス

自然エネルギー事業の資金調達は、当該プロジェクトが回ることで生み出される収入のみを返済原資としてキャッシュフローを組む「プロジェクト・ファイナンス」を基本とします。前回と同様に風力発電事業を例として、おおまかな流れをみると、

1. 民間資金/公的資金からの資金調達

2. 風車の購入・設置

3. 風車からの電力の売電

4. 売電売上から原資と利子の返済・収益の分配

というかたちになります。経済的価値がどこから発生しているのかといえば、まさに「風」がその源泉となっていることがわかります。

プロジェクト・ファイナンスは、日本で一般的におこなわれている企業の資産価値や不動産などを信用の源泉(担保)とする融資ではなく、純粋に当該プロジェクトのパフォーマンスのみを信用の源泉とします。そのため、事業計画におけるリスク/リターンは徹底的に精査され、あらゆる可能性(天災、テロや事故による人災など)を考慮し、リスクの種類によっては保険を積み、その上で「健全なプロジェクトである」と判断されたときにはじめて投融資が実行されます。

このように、プロジェクト・ファイナンスを基本とする自然エネルギー事業では、事業者が高い精度でリスク/リターンを詰めた事業計画を作成すると同時に、投資家や金融機関が事業計画の内容を厳しく精査し、プロジェクトの健全性を評価することが前提となります。

投資家や金融機関の視点から自然エネルギー事業をみると、前回述べた現状の日本の自然エネルギーをめぐる市場環境はあらゆる種類のリスクに満ちあふれているため、とても彼らが手を出そうと思えるものではありません。一方で、ドイツをはじめとする本格的な固定価格買取制を導入した国や地域では、送電網への優先接続が認められ、長期的に買取価格が保証されるため、プロジェクトの根幹にかかわるリスクが大幅に下がり、投資家や金融機関は一定の「安心感」をもって事業計画の評価をおこなうことができます。

民間の投資家や金融機関などによる自然エネルギーファイナンスにおいて、具体的にどのような種類の金融機関が、どのようなリスク項目を検討し、投融資の判断をおこなっているのかについては、Bloomberg New Energy Finance・Chatham House・UNEP Sustainable Energy Finance Initiativeの共同レポートが入門編としてはお勧めです。

開発ステージによって異なるリスク/リターン

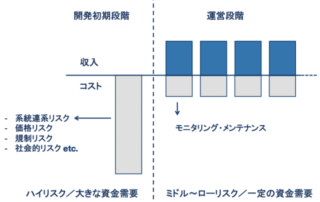

次に、プロジェクトの開発初期段階と運営段階でリスク/リターンがどのように異なるのかみていきましょう。図1は自然エネルギー事業の典型的なキャッシュフローを図示したものです。

前回、風力発電事業を例としてみたように、自然エネルギー事業のプロセスは、立地における自然エネルギー資源の評価、 地域での社会的合意形成、 各種規制および法令への対応、導入設備の検討・購入など、開発の初期段階での工数が多く、設備導入後はモニタリングとメンテナンスが中心となるため工数は大幅に下がります。これを事業者の資金需要に読み替えた場合、当然ながら開発初期段階で大きな額の資金が必要となり、設備導入後の運転資金は一定水準で安定することになります。

ここで、開発初期段階のハイリスクかつ大きな資金需要にどのように対処するかという問題が生じてきます。上述のように、自然エネルギー事業者はプロジェクト・ファイナンスによる資金調達をおこなうにあたり、事業にかかわるリスクを徹底的に詰め、事業が健全なものとして回るように試行錯誤します。

一方で、事業開発には、系統への接続の可否にかかわる「系統連系リスク」、売電価格が当初の見込みから変動する「価格リスク」、政治的・政策的動向の変化によって市場環境が変わる「規制リスク」、自然エネルギーの社会的受容性にかかわる「社会的リスク」など、不確実な要素が多く、数百~数千万円の自己資金をかけて準備したプロジェクトであっても、場合によっては「事業化が困難である」と判断せざるを得ないこともあります。その場合、そこまでの開発費は回収不可能な「サンクコスト」になってしまい、これは社会全体にとっても大きな経済的損失となってしまいます。

この問題は、日本にかぎったことではなく、世界各地の自然エネルギー事業に共通するものであり、隔年で開催されている自然エネルギー国際会議のファイナンス・セッションにおいても「開発初期段階のハイリスクマネーをどうやってファイナンスするか」が自然エネルギーファイナンスの中心的課題となっています。昨年、私はインドのデリーで開催された「デリー・自然エネルギー国際会議(DIREC)」に参加し、そういった国際的な自然エネルギーファイナンスの最前線の議論を観察してきましたが、そこではこの分野に長年従事してきた実務者、研究者、行政担当者など、さまざまなアクターが知恵を出し合い、新しい自然エネルギーファイナンスのあり方を探っていました。

具体的には、上記のような開発初期段階の「ハイリスク/大きな資金需要」に直面する先駆者(First mover)を支援する上で公的機関の役割はきわめて大きく、国や地方自治体は民間資金が一定の「安心感」をもって自然エネルギー事業に流れるように、ひとつひとつのリスクが少しでも下がるように丁寧に政策的支援をおこなうことが求められていました。

さらに、民間投資家に対して「自然エネルギー市場を拡大させる」という明確なメッセージを発することもまた重要であると議論されていました。そして、より具体的なファイナンス・モデルとしては、公的機関が、一定の条件を満たしたプロジェクトに対して債務保証をおこなうという手法が近年特に注目されてきています。(詳細はSEF Allianceによるレポートを参照)

このように、自然エネルギー市場の世界的な拡大にともなって、金融セクターも新しいファイナンス・モデルを模索する動きがはじまっており、この先にも広大で多様なイノベーション空間が広がっていると考えられます。

オーナーシップ

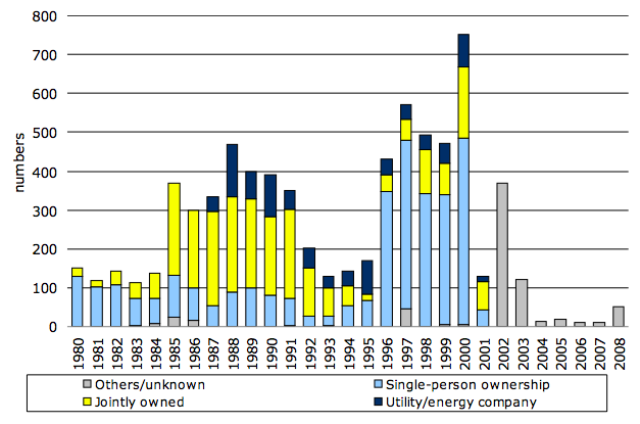

次に、自然エネルギーファイナンスは「単純なお金の損得勘定だけではない」ということを理解する必要があります。つまり、地域のエネルギー事業に資金面で参加するということは、そのプロジェクトのオーナーシップをもつことも意味するのです。これは「自然エネルギーの社会的受容性(Social Acceptance of Renewable Energy)」というテーマを考える上できわめて重要であり、デンマークの風力発電の初期の普及を支えた要因でもあります。(図2)

この図は、毎年導入されてきた風車の所有形態を示したものです。水色が個人による所有(主に農家)、黄色が協同組合による所有をあらわしています。もともとデンマークには協同組合で物事をおこなう伝統が強く、1980年代はじめに固定価格買取制の原形となる政策が実施されると、地域の人々が少しずつ資金を出し合って「風力協同組合」をつくり、その利益を地域の人々で公平に分配するというオーナーシップ・モデルが広がりました。

その結果、地域の人々は風車群を「私たちに利益をもたらす、私たちの風車」として認識するようになり、総体としてデンマーク社会は風力発電をポジティブなものとして受容しました。さらに、その後、この経験に習った風力発電のオーナーシップ・モデルは世界各地に広がり、世界風力エネルギー協会は数年前から「コミュニティ・パワー」に関するワーキング・グループを設置し、議論を積み重ね、5月23日には「コミュニティ・パワーの三原則」を発表しています。

「コミュニティ・パワーの三原則」

1. 地域の利害関係者がプロジェクトの多数もしくはすべてを所有している

2. プロジェクトの意思決定はコミュニティに基礎をおく組織によっておこなわれる

3. 社会的・経済的便益の多数もしくはすべては地域に分配される

(この3つの基準の内、少なくとも2つを満たすプロジェクトは「コミュニティ・パワー」として定義されます)

特定の地域で生まれたベスト・プラクティスが世界各地に波及し、同様の取り組みと議論が積み重なる中でこのような原則が国際的なコンセンサスとして立ち上がってくることは、今後の地域自然エネルギー政策および環境政策全般を考える上でも大きな手がかりとなるといえます。

国内での実践

では、日本国内ではこれまでどのような取り組みがなされてきたのでしょうか。実は、日本でもデンマークの風力協同組合にインスピレーションを得た取り組みが広がっています。

2001年にNPO法人北海道グリーンファンドが手がけた北海道浜頓別町の市民風車「はまかぜ」ちゃんは、日本ではじめて一般市民からの出資によっておこなわれた風力発電プロジェクトです。このプロジェクトでは、商法で定める「匿名組合」という仕組みを応用し、具体的には「一口50万円・17年契約・2.5%の目標年間分配利回り」という構成で合計217名の出資者から風車建設費の約半分の1億4,150万円を調達しました。

そして、このプロジェクトの成功に続いて、2003年には青森県鯵ケ沢町でNPO法人グリーンエネルギー青森が合計776名から1億7,820万円を調達して市民風車「わんず」を建設し、秋田県潟上市(旧・天王町)では市民風車の会あきたが北海道グリーンファンドと協働して443名から1億940万円を調達して市民風車「天風丸」を建設しました。その後、市民風車の取り組みは北海道石狩市、青森県大間市、秋田県秋田市、千葉県旭市(旧・海上町)、茨城県神栖市(旧・波崎町)、石川県輪島市と各地に広がり、現在までに合計4,028名から21億8,310万円が市民風車事業に出資されています。(「わんず」以降のプロジェクトは、株式会社自然エネルギー市民ファンドが出資募集業務をおこなっています)

また、2004年には長野県飯田市で同様の市民出資スキームを応用したコミュニティ太陽光発電・省エネルギー事業が、地域エネルギー企業であるおひさま進歩エネルギー株式会社によっておこなわれています。この事業を対象とする「南信州おひさまファンド」には合計476名の出資者から2億150万円が出資され、飯田市内の38ヶ所の公共施設に合計208kWの太陽光発電パネルと省エネ設備が導入されました。さらに、2005年には岡山県備前市でグリーン熱サービスと省エネルギー事業を対象とする「備前みどりのエネルギーファンド」が募集され、これには合計396名の出資者から1億9,000万円が出資され、地域エネルギー企業である備前グリーンエネルギー株式会社によって事業が実施されました。

これらの地域自然エネルギー事業が実際にどのような壁にぶつかり、それを乗り越え、地域や利害関係者のコミュニティが現在進行形でどのように変化しているのかについては次回議論していきたいと思います。

推薦図書

本書は、社会的意義のあるプロジェクトに市民が積極的に「意志ある資金」「志のある資金」を提供する「市民ファイナンス」について、その原則と形態別の事例を豊富にまとめた力作です。第3章では上記の市民風車「わんず」の事例と飯田市でのおひさま進歩エネルギーの事例が詳細に解説されていることはもとより、民間と行政による協働(Public Private Partnership)の事例集としても読むことができます。

プロフィール

古屋将太

1982年生。認定NPO法人環境エネルギー政策研究所研究員。デンマーク・オールボー大学大学院博士課程修了(PhD)。専門は地域の自然エネルギーを軸とした環境エネルギー社会論。