2021.11.09

日本国のバランスシート――「財政破綻」について考える

このところ、財政をめぐる議論が再び活発に行われるようになった。新聞の記事やテレビのニュースで報じられる日本の財政の姿はお世辞にもよいイメージのものではないから、財政の行く末を案じる人がいるのは自然な話であろう。

もっとも、こうした中にあっても長期金利は0%近辺で安定的に推移しており、毎月発行される国債は市中で順調に消化されている。「市場が間違っているのではないか」という声も予想されるが、過去20年以上にわたって金利が低水準で安定的に推移してきたことは紛れもない事実だ。

となれば、「国債暴落」や「ハイパーインフレ」といった情緒的な反応からは十分な距離をおいて、足元の状況をつぶさに点検することが、財政運営のあり方について誤りのない判断をしていくうえで重要ということになるだろう。以下ではその出発点として、ささやかな論点整理を試みることとしたい。(なお、最近時点の財政状況については下記記事の2節(後半部分)と3節(前半部分)を併せてご参照ください。「バラマキ」はなくせるか?(https://synodos.jp/opinion/economy/27474/))

1.「財政破綻」とはどのようなことか?

「日本の財政は破綻するか」ということをめぐっては、さまざまな論争がなされてきたが、それらをながめていて感じるのは、「破綻」という言葉の意味するところが論者によって異なり、それがもとで話がすれ違いになってしまうことが少なくないということだ。これではせっかくの議論自体が単なる時間の無駄遣いということになってしまうだろう。「バラマキ」をめぐる議論についても同様のことがいえる。

となれば、「財政破綻」の意味することをきちんと確認したうえで対話をすることが、見通しよく議論を進めていくうえでの出発点ということになる。

債務不履行とインフレによる価値の毀損

財政破綻についての最もシンプルな定義は、国債の償還や利払いが約定通りになされない(債務不履行)という状態が生じるというものだ。この定義にしたがえば、一定の基準のもとで債務不履行と認定される事象が生じたか否かをもとに、財政破綻の有無を判定すればよいということになる。もっとも、この定義にしたがうと、昭和20年代の日本では財政破綻が生じなかったことになる。戦時中に発行された国債は、無効とされたごく一部の交付国債(賜金国庫債券)を除き、すべて規則にしたがってきちんと償還されたからだ。

だが、償還までの間に高率のインフレが生じたため、保有者にとっての国債の実質的な価値は大きく損なわれてしまった。太宰治の小説(『斜陽』)に描かれた「斜陽族」のイメージが強いためか、財産税の影響が強調されることがあるが、実際にはインフレの高進によって債務の実質的な負担が著しく低下したことが、戦後の日本の財政を債務の重圧から解放するうえで大きく寄与した。

こうしたもとで、戦時中に発行された国債は債務不履行をきたすことなく償還されたが、このことをもって「戦後の日本で財政が破綻したことは一度もない」と説明したら、それを額面通りに受け止めることはできないという反応が出たとしても不思議ではないだろう。となれば、「財政破綻」には高率のインフレによって国債という金融資産の実質的な価値が大きく毀損することも含めて考えるというのが、ひとつの整理の仕方ということになる。

自国通貨建てであれば財政は破綻しないのか?

財政運営をめぐっては、「自国通貨建てであれば、政府は自由に資金を調達することができるから(お札を刷ればよいから)、財政破綻は生じない」ということが主張されることがある。「財政破綻」に関する前者の定義、すなわち債務不履行が生じないという基準をもってすれば、これはまさに正しいということになる。信用力が低下して国債の円滑な消化が困難になったとしても、発行された国債を中央銀行が買い入れることにすれば、政府の資金繰りはきちんとつくことになるからだ。財務省のホームページには「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」という記述があるが(「外国格付け会社宛意見書要旨について」(2002年5月2日))、外形上はこれはたしかにその通りだ。

もっとも、このような措置を通じて国債の買い入れが行われると、市場に供給される資金量が増え、早晩、インフレが起きる可能性がある。国債の信用力が低下しているもとでは、広義の政府債務である紙幣の信用力も低下しているという筋合いになるから、となればなおさらだ。このような経過を経て高率のインフレが生じると、国債の実質的な価値の大幅な毀損が生じることになる(下手をすると、国債が紙くずになる)。この場合、「財政破綻」に関する後者の定義でいえば、財政破綻が生じたということができるだろう(もちろん、どの程度の物価変動をもって「高率の」インフレとするかについては別途検討することが必要となる)。

となると、「自国通貨建てであれば財政赤字は心配ない(財政破綻は生じない)」と「そんなことをしたらハイパーインフレが起きる(事実上の財政破綻が起きる))」はひとまず矛盾することなくともに成り立つことになる(発話をする人によって「財政破綻」の定義が違うため)。このような場合に「財政破綻は生じるか(生じないか)」をめぐって論争を繰り返しても得られるものは少ないから、現実の制度的枠組みや実際のデータに即して、高率のインフレが実際に生じる可能性がどの程度あるのかを確認するほうがよいということになるだろう。この際に大事なことは、「際限なく財政支出を増やすことはできるのか」といった極端な問いを立てて、「そんなはずはない」といった答えを自ら書くという類の情緒的な反応をしないようにすることだ(「藁人形論法」の回避)。

2.日本国のバランスシート

国の財務書類

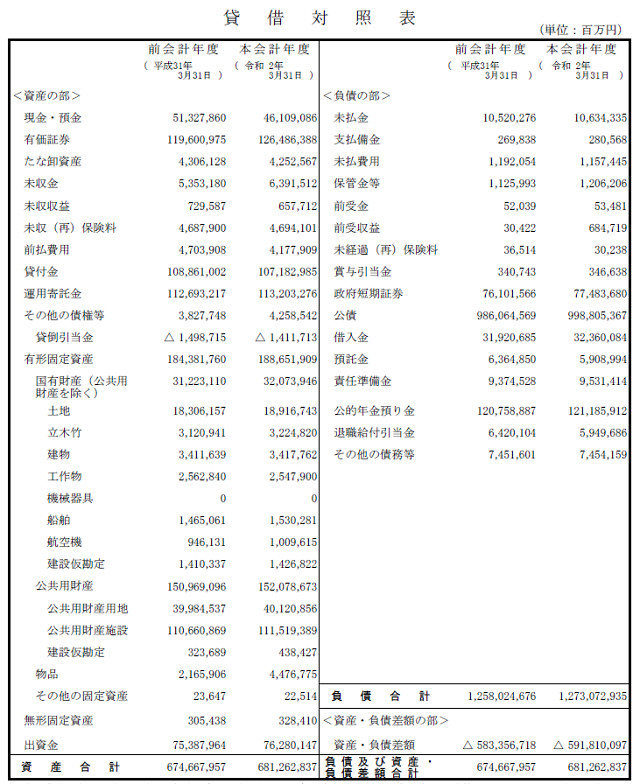

財政破綻のリスクについて具体的に考えるための出発点として、まずは日本国のバランスシートをながめてみることとしよう(図表1)。ここにあるのは財務省から公表されている「国の財務書類(令和元年度)」のうち貸借対照表を一般会計と特別会計の範囲で見たものだ。

図表1 国の財務書類(貸借対照表)

実はこのバランスシートをめぐっても、財政破綻を懸念する側(増税派?)と心配ないとする側(リフレ派とMMTer?)の間で激しい論争が展開されてきた。その議論の典型例は「有形固定資産の多くは道路や河川といったものだが、これらはいざとなったときにも売却することができない(できたとしても十分な価値が見込めない)」、「資産のうち外債の大半は為替介入のために保有されているものであり、これを借金の支払い(国債の償還)に充てることはできない(充てようとすると意図せざる円高が起きる)」というものだ。

だが、残念なことにこれらの議論はほとんど意味を持たない。それは貸借対照表の右下の数字を見ればすぐにわかる。この貸借対照表の<資産・負債差額の部>は一般の会社の貸借対照表でいえば「資本の部」に相当するものであるが、ここにある数字(△591,810,097)を素直に受け止めれば日本国という会社はすでにものすごい債務超過の状態にあるということになる。この貸借対照表だけをもとにムーディーズやスタンダード・アンド・プアーズ(S&P)が格付けをしたら、日本国債は投資不適格級ということになるかもしれない。国債市場で2年や5年といった年限の国債がマイナスの利回りで取引されるといったこともないだろう。

となれば、この貸借対照表をもとに財政破綻のリスクを議論すること自体の合理性・妥当性を改めて考えてみることが必要ということになる。ここで留意すべきポイントは、この貸借対照表には「課税権」という重要な資産が計上されていないということだ。この点について理解するには、貸借対照表と損益計算書の対応関係を考えてみればよいということになる。

財政赤字と「国の借金」をめぐる基本的な関係式

「財政破綻」が高率のインフレという形で立ち現れる場合にも、その背景には政府の支払能力(solvency)の低下によって「借金で首が回らなくなる」という状況が存在する。となれば、「借金で首が回らなくなる」とはどのような状態なのかを定型的なフォーマットのもとで取り扱えるようにしておくことが、議論の見通しをよくするうえで有益ということになるだろう。

一般に(政府だけでなく私たちの家計についても)、借金(債務)が積みあがる場合には2つの要因がある。ひとつはその時々の支出が収入を上回り、そのために赤字が生じることによるものであり(この場合は新たに借り入れを起こして赤字を埋め合わせることが必要となる)、もうひとつは借金の利子の支払いのために新たに借り入れを起こすことが必要となることによるものだ。

これらのことを踏まえて各年度の政府の収入・支出と債務残高の関係を記述すると、次のような関係式が成り立つことになる。

国債残高の増加額=(政府支出-税収・税外収入)+金利×国債残高

この関係式の左辺・右辺にある各項目を新聞や雑誌でよく見かける言葉で置き換えると、左辺の「国債残高の増加額」は新規国債発行額に、右辺の第1項は基礎的財政収支(プライマリーバランス・PB収支)の赤字に、第2項は「金利×国債残高」は国債の利払費に相当する。

数式の展開を省いて結論だけを示すと、この関係式から現在から将来までの財政黒字(=税収・税外収入-政府支出)の総額が現在の国債残高と等しくなるという関係式が得られる。このように書くとややこしいが、家計で言うと、月々の支出を抑え、あるいは収入を増やすことで収支を黒字化させ、それをローンの返済に充てることでローンを完済するというのが、この関係式の意味するところとなる。この関係式は「借金が雪だるま式に増えていくということがない」という条件のもとで導かれているが、この点について説明をしだすとかえって全体の趣旨がわかりにくくなってしまうから、ここではその説明は割愛することとしよう(なお、「財政黒字の総額」は正確には「各年度の基礎的財政収支の黒字額の割引現在価値の総和」となるが、簡明さを重視して上記の表現を用いている)。

「課税権」の資産価値

ここからわかるのは、借金が雪だるま式に増えて「借金で首が回らなくなる」という状態、すなわち債務不履行が発生するという意味での「財政破綻」のリスクが顕現化するか否かは、将来の収入(主として税収)と支出の推移に依存するということだ。概念的に言えば、課税権の資産価値は今後収受することができると見込まれる税収の総額(より正確には各時点の税収の割引現在価値の総和)に依存して決まるということになる。

ここで留意が必要なのは、課税権には独特な性質があって、今後実施することのできる増税の幅をどの程度と見込むかによって、この資産の価値に大きな違いが生じることになるということだ。消費税率の引き上げをめぐるこれまでの経過を振り返ってみると、増税の自由度には相当の制約があり、課税権の評価にあたってはそのことを十分に考慮しないといけないということになるかもしれない。

一方、日本の租税負担率が欧州の各国に比べると低く、増税の余地が相当程度あるという視点に立てば、課税権の資産価値にはその分だけ高い評価が与えられるということになるだろう。

この点については評価をする人によって見方が大きく分かれる可能性があるが、ここで参考になるのは、それぞれの格付け機関による信用力評価だ。現時点において格付け機関が日本国債に対して付与している格付け(いずれもシングルA以上)からすると、日本政府が増税と歳出の見直しによって財政収支を改善する能力には高い評価が維持されていることになるだろう。国債市場において長期にわたって国債の流通利回りが低位で安定的に推移してきたこと、足元において2年債の利回りが▲0.1%程度、40年債の利回りが0.7%程度で推移していることも、増税の余地が相当程度あるという見方と整合性がとれている。

歳出面においても、コロナ前には歳出が十分に抑制基調で推移していたこと(「安倍内閣は放漫財政」というのは財政状況を決算の数字できちんと確認しないことから生じる錯覚である)、今後の歳出の推移に大きな影響を与える社会保障費についても、その増勢は緩やかなものにとどまること(「団塊の世代が75歳以上に到達する2022年から25年にかけて社会保障費の急増が見込まれる」というのは、政府の公式な試算を確認しないことから生じている思い込みである)などを適切に踏まえたうえで、今後の推移を見通すことが必要となる(これらの点についての詳細は冒頭に掲げた拙稿をご参照ください)。

3.「矢野論文」をめぐるイベントスタディ

『文藝春秋』11月号に掲載された矢野康治財務事務次官の論文(「このままでは国家財政は破綻する」)は、公表日が衆院選の事実上の選挙期間と重なったこともあって各方面で大きな話題となった。この論文には各党の「バラマキ合戦」への警鐘とともに、日本の財政状況の悪化に対する懸念が綴られている。

この論文のメッセージが債券市場においてどのように受けとめられたのかを観察することも、財政破綻のリスクを推し量るうえで役に立つだろう。現に財政破綻が懸念される状況にあるとすれば、資金調達を担う財務省の幹部の発言は、国債の購入に対する重大なリスクの存在を伝えるメッセージと受けとめられ、金利の急騰(債券価格は大幅に下落)などの影響が生じる契機となることが予想されるからだ。

信用力を映す「鏡」としての債券市場

債券発行主体の破綻懸念がソブリン(国債)において強く意識された例としてすぐに思い出されるのは、ギリシャの財政破綻を契機とした欧州債務危機である。また、従来は破綻することがないものと想定されていた企業が発行した社債について、破綻の可能性が強く意識され債券価格が大幅に下落(利回りは急騰)した例としては、長期信用銀行2行(長銀と日債銀)の金融債の例がある。

この2行はバブル崩壊後にいずれも多額の不良債権を抱え、経営の再建が急がれていたが、日債銀については1997年の年初あたりから、長銀については98年の年初あたりから金融債の対国債スプレッド(国債に対する上乗せ金利)が急上昇した。その後、98年に一時国有化という形で事実上の破綻をきたすまでの経過では、5年物利付金融債のスプレッドが400bps(4%)を上回る水準にまで達した。

このように、国債や社債の流通市場は、それぞれの債券の発行主体の信用力の変化を映す鏡という性格をもっている。

「矢野論文」をめぐるイベントスタディ

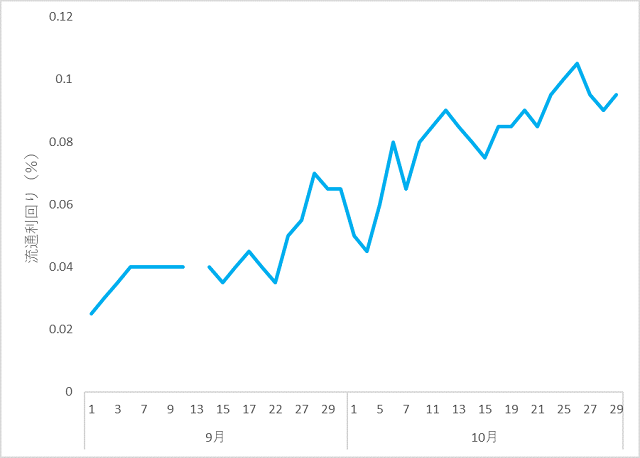

矢野康治財務事務次官の論文が掲載された『文藝春秋』11月号は、10月8日に書店の店頭に並んだ。また、同日に矢野論文の概要を伝える「「文藝春秋」編集部」の記事がweb上でリリースされた。

そこで、公表日を挟む前後1か月ほどの国債市場の動向を10年債の流通利回りでみると(図表2)、米国債の金利上昇の影響などをうけて10年債利回りは9月下旬から上昇基調で推移していたが、10月8日あるいはその前後の期間において金利に不規則な動きはみられない。現行の金融政策の枠組み(長短金利操作付き量的・質的金融緩和)のもとで日本銀行は長期金利(10年物国債利回り)をゼロ%程度で推移させる金融調節を行っているが、この期間中に金利の不規則な動きを抑えるためのオペを行ったということも報じられていない。より期間の短い国債(2年債・5年債)についても、また超長期債(20年債・30年債・40年債)についても同様に金利の不規則な動きは観察されない。総じて債券市場は矢野論文に対して反応薄だったということになる。

図表2 長期金利(10年物国債流通利回り)の推移(2021年9月・10月)

このことから示唆されるのは、国債市場における金利(流通利回り)の低位安定は相当に強固なものであり、財政破綻に関する懸念の表明というニュースは日常的な出来事と受けとめられて、国債市場では特に注目される材料とはならないまま、市況は普段通りに推移したということだ。となれば、「市場は間違っている」といった情緒的な反応からは距離をおいて、金利の低位安定の背景にどのようなことがあるのかをつぶさに点検するほうがよいということになるだろう。

「金余り」と長期金利の低位安定

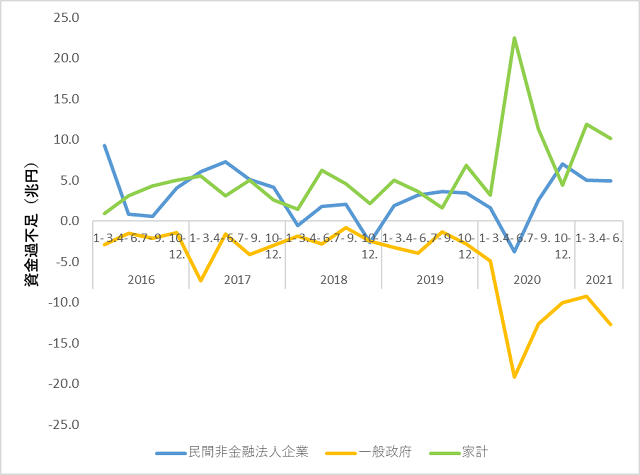

財政破綻をめぐる議論の中には、家計金融資産と政府債務の大小関係をもとに破綻のリスクや破綻の時期を論じるという不思議な企画もあるが(詳細については下記をご参照ください。不思議な「現代財政理論」(https://www.nli-research.co.jp/report/detail/id=62908?site=nli))、この議論において見落とされているのは、日本では企業部門(民間非金融法人)が資金余剰主体となっているということだ。企業部門が資金不足から資金余剰に転じたのは1990年代半ばのことであり、年単位でみると1998年以降20年以上にわたって資金余剰の状態が続いている。

このような資金循環の動きを部門別・四半期別のデータでみると(図表3)、家計部門はいずれの期についても資金余剰(貯蓄超過)であり、企業部門も総じて資金余剰が続いている(この5年半の間に資金不足となったのは3期のみ)。これに対し、政府部門は資金不足(財政赤字)の状態が続いており、2020年・21年はコロナ禍のもとで大規模な対策が採られたことから資金不足のさらなる拡大が生じている。政府部門の資金不足は国債や国庫短期証券の増発によってまかなわれることになるから、このような状態は通常であれば国債の安定消化に懸念を抱かせる要因となるものだ。

図表3 部門別資金過不足の状況

こうした中にあっても国債市場で不規則な動きが生じることなく、極めて低い水準の金利で国債の取引が行われていることの背景には、この間に民間部門(特に家計)の資金余剰が大幅に拡大したということがある。政府部門の資金不足の要因となった財政支出拡大の相当程度は民間部門に対する給付金(特別定額給付金・持続化給付金など)によるものであり、これらの大半は家計部門・企業部門の貯蓄の増加に充てられたから(家計消費・設備投資などの支出にはそれほど多くが向かわなかった)、給付金の財源確保のために発行された国債は、それ自らの需要を作り出したということになる。矢野論文には「昨春の10万円の定額給付金のような形でお金をばらまいても、日本経済全体としては死蔵されるだけ」との指摘もあるが、このように給付金が消費に充てられず貯蓄として「死蔵」されれば、増発された国債はきちんと買い手がついて国債市場は安定的に推移する。

経済に大きなショックが生じて政府による支出が拡大したときに、家計や企業の貯蓄が増加して、政府の資金不足の拡大が民間部門の資金余剰が拡大によって相殺される様子は、2008年9月のリーマンショックのときにも同様にみられた。資金循環をめぐるこのような背景のもとで、長期金利の低位安定が長い期間にわたって維持されてきたということになる。

ここまでみてきたように、国債市場における金利の低位安定は相当強固な基盤のもとにあり、増税の余地をはじめ財政収支を改善させる潜在的な能力も十分に確保されていることから、財政破綻のリスクについては、その顕現化の回避に向けた取り組みを十分な時間的余裕をもって落ち着いた環境のもとで進めていくことができるものと判断される。

もっとも、このことは野放図な財政支出の拡大を許容するものではない。現時点における金利の低位安定は、将来的に財政収支を改善させることができるという見込みのもとで実現しているものであるからだ。

コロナ前の2013年から18年にかけての局面では、歳出の十分な抑制が図られる中で、緩やかな景気回復などによって税収の大幅な増加が生じ、基礎的財政収支の赤字の半減目標が達成されるなど(2015年度)、財政状況の大幅な改善がみられた。コロナ禍のもとで当面は景気回復に重点をおいた政策対応が求められるが、その先の局面においては財政の健全化も併せて考慮することが必要となる。デフレ脱却と財政健全化の両立に向けて、引き続き誤りのない対応運営がなされていくことが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。