2013.02.04

日銀がいかに仕事をしていないかが分かる、たったひとつのグラフ

シノドスジャーナル上で、「アベノミクスでバブルが起きるは本当か?」という筆者の記事(https://synodos.jp/economy/551)に対して、池田信夫さんより、「村上尚己氏の古代マネタリズム」というタイトルで次のような反論をいただいた(http://blogos.com/article/55259/)。

この反論記事への再反論はいずれまた書かせていただくとして、池田さんが、筆者への反論記事の冒頭で、次のようにお書きになっていることに注目したい(今回の筆者(村上)のこの記事は、池田さんから寄せられた筆者への反論への反論ではないのでご注意を)。

間違いを何回指摘されても同じバカな話を繰り返すのは、反原発派とリフレ派の共通点だ。村上尚己氏は、またいつもの変な図を出してアゴラの私の記事を批判しているが、こんな図は起点を変えれば何とでも描ける。対GDP比で描けば、次のように日銀のマネタリーベースはいまだに世界最大で、FRBの1.5倍である。

これは一言で言えば、「日銀は十分に(いや、どころかFRB以上に)金融緩和を行っている」という主張である。しかしそれは本当か。この問題について考えていきたい。

とはいえ筆者はちょうど、1月31日に上梓した拙著『日本人はなぜ貧乏になったか?』(中経出版)の「Chapter 4 日本人を貧乏にした「ウソ」にダマされるな!」の中で、「日本は大規模な金融緩和をしたが、ほとんど効果がなかった」という通説に対し、次のような反論を行っている。

この該当箇所を公開することで、読者の方には、今回の記事のコアになる「日銀は十分に金融緩和を行っているか?」という問題について考えるヒントにしていただきたい。

※重ね重ね、今回の筆者のこの記事は、池田さんからの反論への反論ではないためご注意いただきたし。また以下に掲載している文章は、書籍になる前に、筆者が出版社に入稿した文章。文中の「◯◯ページ」という記述は、『日本人はなぜ貧乏になったか?』の該当ページを指すものである。

* * *

×[通説]日本は大規模な金融緩和をしたが、ほとんど効果がなかった。

○[真相]→否。緩和の金額が決定的に足りない。アメリカを見よ。

金融緩和の規模を明確に測ることのできるある計算方法

日銀に追加の大規模金融緩和を求める私のような意見に対しては、「日本でインフレ目標を含む大規模な金融緩和政策をとった場合、ハイパーインフレが起こる」という反論とは逆に、「日本銀行はかつて果敢な金融緩和を行ったが、デフレの鎮圧に効果はなかったので、これ以上の緩和を行なっても焼け石に水で意味がない(=インフレは起こせない)」という反論を寄せる「識者」もいる。

これがいかに誤っているかは91ページ以降で触れた通りだが、ここでは、厳密に金融緩和の“規模の観点”から、なぜこの反論が誤りであるかを見ていきたい。

日本の報道では、日銀の金融緩和について述べる場合、圧倒的に「それはどの規模での話をしているか?」の観点が決定的に不足してしまっている。だからこそ、時には「ハイパーインフレが起こる」と言ったり、同じ「識者やマスコミ」がその一方で、「インフレは起こせない」という真逆のことを言うような不可思議な現象が起こっていて嘆かわしい限りだ。この「金融緩和で必要な規模」について見る場合、必要になってくる知識は、米カーネギーメロン大学の著名な経済学者ベネット・T・マッカラムが考案した「マッカラムルール」という計算方法である。

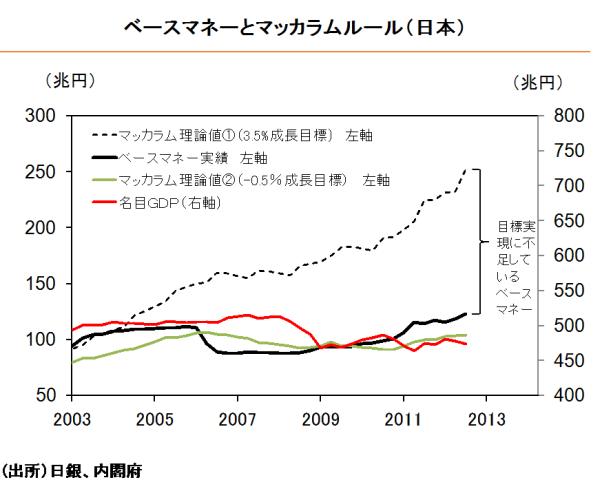

マッカラムルールとは、目標とする経済成長(=名目成長=名目GDP成長率)を実現するためには、どの程度の規模、中央銀行が金融緩和政策(=ベースマネーの拡大政策)を行えばいいか? がわかる計算方法である。上のグラフは、そのマッカラムルールから算出される結果を可視化したものである。このグラフこそが、いかに日銀が仕事をしてこなかったかが一目でわかるグラフになっている。

このグラフを見れば、「日本が3.5%の名目経済成長を達成しようとした場合に、実際に日銀の金融緩和がどれだけ足りていなかった?」かが如実にわかる。この計算方式がいかに正しいかは、実際の日本の名目経済成長率と、日銀のこれまでのベースマネー拡大の実績値が、「-0.5%成長を名目経済成長を想定した場合の」マッカラムルールから算出される理論値のとおりに推移していることからわかるだろう。

このグラフからわかることは、「日本が3.5%の名目成長を達成するには、日銀が“追加で”あと100兆円のベースマネーを供給しなければいけない(=日銀の金融緩和の規模はあと100兆円も(!)足りていない)」ということである(これ実は、これまでの日銀の政策が、実際に日本を-0.5%の名目成長に陥らせる程度のベースマネー拡大しか行なっていなかったということもわかるグラフになっているから驚きだ)。

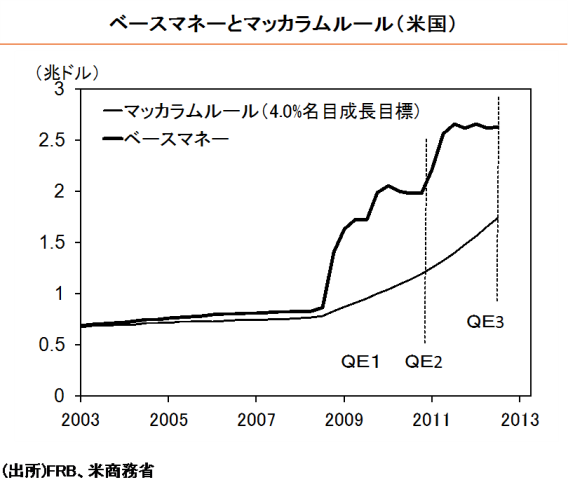

では、リーマンショック後の2009年にデフレ一歩手前までの危機に陥ったアメリカのFRBは、どれだけの“規模”の金融緩和政策を実際には行っていたのか? それがわかるのが次のグラフである。

このグラフでは、リーマンショック後のアメリカの金融緩和(=ベースマネー拡大)の規模があまりにも大きいため、「もしアメリカが4%の名目経済成長を目標とした場合はどうか?」という数字で計算しているが、FRBは実際、まさに4%の名目成長に本来必要なはずの金融緩和の“規模”を、大きく超える形で金融緩和政策を行っているのである(そして、リーマンショック前までのFRBは、名目4%の名目成長を目指して、果敢な金融政策運営を行なっていたことが見て取れるグラフだ)。

そして、リーマンショックという大きな危機を経験して以降も、アメリカがまた経済成長を取り戻しているというのは、50ページ以降で示した事実の通りなのである。ここからわかることは、いかに日銀の金融緩和の“規模“が足りていなくて、逆にFRBの金融緩和の“規模”があまりにも大きかったか? ということである(具体的には140兆円の“追加の“金融緩和を行った)。

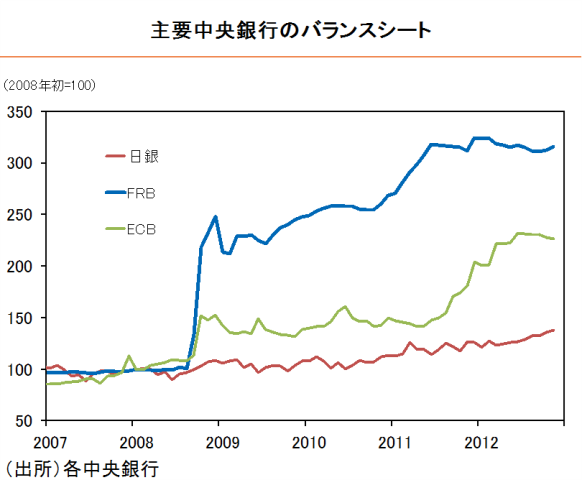

絶望的に足りていない日銀の金融政策の規模

さらに数字を詳しく眺めてみれば、リーマンショック後、欧州の中央銀行であるECBと、アメリカのFRBに比べて、日本の日銀の金融緩和の“規模“が、いかに足りていなかったのかが直感的にわかるのが上のグラフである。

より具体的には、FRBとECB、日銀それぞれのリーマンショック以前と以後の実際にバランスシートの規模の推移を示しているもので、中央銀行のバランスシートの規模とは、106ページ以降で説明した通り、まさに各国の中央銀行が行っている金融緩和政策の“規模感”を如実に確認できるものである。

このグラフからは、リーマンショック後、FRBとECBがそれぞれ自行のバランスシートを一気に3倍と2.5倍に増やしているのに対し、日本銀行は1.4 倍しかバランスシートを拡大させていないということがわかるのである。

さらにより具体的にアメリカの数字(バランスシートではなく、ベースマネーそのもの)を眺めれば、FRBはリーマンショック以降QE1~QE4と呼ばれる4回に渡る金融緩和政策(=量的緩和政策)によって、実に“140兆円”ものベースマネーを市場に“追加”投入していて、一方の我らが日銀は……、リーマンショック以降“追加で”増やしたベースマネーの量は、40兆円にしかすぎなかったのである。

実際には、アメリカの経済規模は、日本の(1ドル80円で換算した場合の)経済規模(=名目GDP)の約2.4倍であるため、ここから換算して、「では日本の金融緩和の規模は、アメリカの経済規模と照らし合わせると、アメリカで何兆円規模の金融緩和政策を行ったことになるか?」を計算すれば、それでも日銀は、(FRBの140兆円に対し)96兆円しか“追加での”金融緩和政策を行なっていなかったということにあるのである。つまり、米国との単純比較でも、日銀の金融緩和は“約50兆円”も不足しているのだ。

103ページ以降でした、「リーマンショック後、国際的に見て、一番経済が落ち込んだのは、まったくリーマンショックとは関係のないように見えた日本経済であった」という話は、まさに「日銀だけが、大規模な金融緩和政策を拒んだために起こったことである」ということができるのである。結局に、「日銀はすでに大規模な金融緩和を行っている」というのはまったくの事実誤認であるということが言える。

日銀はあとどれだけの規模の「量的緩和」を行うべきか

かくして、日本経済が復活するために日銀がとるべき政策は、「2~4%のインフレ目標政策」と「ゼロ金利政策」とともに、 「“追加で”50~100兆円のベースマネーを市場に追加供給する『量的緩和政策』」であるということが言えるわけである。

「50~100兆円の量的緩和」と言えば、何だかあまりにも規模が大きすぎて、よろしくないことが起こるような気がしてしまうが、そのよろしくないことがもしもハイパーインフレのことを指しているとしたらやはり、「ではなぜアメリカでは、4年という短期間のうちに140兆円もの量的緩和政策を“追加で”行なってなお、ハイパーインフレなど起こらず、適切でゆるやかな2%程度のインフレしか起こっていないのか?」をよくよく考える必要があるだろう。

その答えは、「どれだけの“規模”の金融緩和を行えば、どれだけのインフレが起こるか? は、事前に“ある程度は”マッカラムルールからわかる」ということと、「金融緩和の規模を“適切に”管理すれば、目標とする適切で緩やかなインフレを起こすことができる」ということである。それはつまりは、日銀の量的緩和という名の金融緩和の是非を判断する場合、まずひとつの指標としてまず重要なのはその“規模である”ということである。なぜなら、このベースマネー拡大の規模は、市場の側が「その中央銀行がどれほど本気で金融緩和を行っているか?」を測る際の資料になるからだ。

もしも今後マスコミや識者などが「日銀の大規模金融緩和によって『インフレは起こせない』と言っていたり、逆に『ハイパーインフレが起こる』」などと言っている場合、「その論者は金融緩和(ここでは量的緩和)の“規模の話”をちゃんとしているか?」という視点で眺めてみるといいだろう。

そこでその論者が「規模の話をしていない」としたら、その論者は「直感とか勘で金融政策の話をしてしまっていて、その論者の話はかなり眉唾な話だ」と見ることができるようになる。 (引用ここまで)

* * *

かくして、もし「日本では大規模な金融緩和に効果がない」という論者がいるとしたら、その論者は「ではなぜアメリカでは大規模金融緩和の効果が出ているのに、日本でだけ大規模金融緩和の効果がないと言えるのか?」について、有用な論証をする必要にせまられるのである。

そして、ここまで中央銀行の金融政策の“規模”の話について論じてきた上で、「日銀はちゃんと金融緩和を行っているか?」と問われれば、明確に「否」ということができる。

しかし実際には、このマッカラムルールからの推計値は、「“大体”どのくらいのベースマネーの規模の拡大が必要か?」はわかるが、実際そこまで必要か? もしくはそれ以上必要か? は、確かに(目安としては有効だが)厳密に推定できるものでもない。しかし、マッカラムルールからの数字は、目安として使える程度で構わないのだ。

なぜなら、筆者が提唱している、日本人が貧乏になるのを防ぐための(=脱デフレのための)日銀による「ゼロ金利政策の継続」「+2~4%のインフレ目標政策の導入」「最低限、マッカラムルールから導出される数値レベルまでの大規模量的緩和の実施」という3つの策からなるリフレーション策は、それによって、「日本はこれでデフレから脱する」という市場の予想転換を引き起こすためのものであるからだ。そして最終的には、市場全体のプレイヤーの行動を(脱デフレ方向に)転換せしめることを目的とした政策が、筆者が提唱している三段階のリフレーション政策の目的なのだ(経済学の世界ではこれを、政策のレジーム・チェンジと呼んでいる)。

もしも、マッカラムルールから想定していた規模までベースマネーを拡大しなくても、予想の転換を呼び起こせるのであれば、その時はそれ以上ベースマネーを拡大する必要はないし、その逆もまたしかりである。実際、リーマンショック後に、FRBのバーナンキ議長がまさに、「アメリカの予想インフレ率の低下を防ぐには、通常規模の(マッカラムルールから算出される)ベースマネー拡大の規模よりも、さらに大規模なベースマネーの拡大が必要である」と考え、実際にそのように大規模な量的緩和(=ベースマネーの拡大)を行なってみせたことが、この記事の2つ目のグラフから見て取れるのである。

では「中央銀行の政策ルールの転換に伴う市場の側の予想の転換とは何か?」……という話をここでしたいのだが、あまりに長くなってしまうので、ちょうどこのシノドスジャーナル上で、「市場の予想と金融政策の関係」を、駒沢大学経済学部准教授の矢野浩一さんが的確におまとめになっているので、その記事を紹介することで解説にかえさせていただきたい。

1.「二つの悪」の悪い方と戦う ―― リフレーション政策と政策ゲームの変更 矢野浩一

https://synodos.jp/economy/828

2.リフレ政策とは何か? ―― 合理的期待革命と政策レジームの変化 矢野浩一

https://synodos.jp/economy/802

つまりは、今回のこの記事で筆者(村上)が言いたいことは、次の二つの話である。

1.「日銀は十分に金融緩和を行っている」とするのは、マッカラムルールから見ると妥当とは言えない。

2.もし「日銀の金融緩和の規模は十分である」と言い出せるのは、“最低限”マッカラムルースから推定される規模のベースマネーの供給量を、日銀が供給するベースマネーの量が超えてからであろう。

……といった形で、拙著『日本人はなぜ貧乏になったか?』(中経出版)のなかでは、「日本人はなぜ貧乏になってしまったのか?」にまつわる「21の通説」とそれに対する「真相」を、豊富なデータをもとに分析し、「日本をいままた世界の経済大国へと返り咲かせるチャンスである『アベノミクスとはなにか?』」を可能な限りわかりやすく、詳細に解説している。

P.S.

また、前回の筆者のシノドスジャーナルに掲載させていただいた記事(https://synodos.jp/economy/551)に対して、池田信夫さんより次の反論をいただいた件(http://blogos.com/article/55259/)についてとりあえず一言。

筆者の前回の記事は「アベノミクスでバブルが起きるは本当か?」ということを主眼に書いたわけで、「日銀は十分に緩和をしているか?」について書いたわけではない。そのためもし池田さんに前回の筆者の記事に対して反論をいただくとしたら、まず「リーマンショック後に、大規模な金融緩和を行ったアメリカでバブル的状況など起こっていないのに、なぜ日本でだけ大規模な金融緩和を行えばバブルが起こるのか?」についての論証をいただきたいと思う。

プロフィール

村上尚己

米大手資産運用会社アライアンス・バーンスタイン マーケットストラテジスト(兼エコノミスト)。1994年東京大学経済学部を卒業後、第一生命保険相互会社に入社。(社)日本経済研究センターへの出向と第一生命経済研究所を経て、2000年よりBNPパリバ証券日本経済担当エコノミスト、2003年よりゴールドマン・サックス証券シニアエコノミスト、2008年よりマネックス証券チーフ・エコノミストとして、グローバルな景気動向、経済政策、金融市場の分析に従事。2014年5月より現職。著書「日本人はなぜ貧乏になったか」(中経出版)など多数。