2013.01.25

デフレ脱却のための「次元の異なる金融緩和策」に必要なこと

アベノミクスは大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の三つを基本方針としている。

なかでも安倍首相が重視している金融政策に関しては、1月22日の金融政策決定会合で「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」の公表、「2%の物価安定の目標」及び「期限を定めない資産買入れ方式」の導入を決め、展望レポートの中間評価が行われた。

報道によれば、安倍首相は共同声明を「金融政策の大胆な見直しという意味でも画期的な文書だ」と評価したという。麻生大臣、甘利大臣も同様に「追加緩和は日銀の強い決意を裏打ちしたもの」、「政府と日銀がこれだけ明確に約束したことはない。歴史的だ。」と好意的な評価を下したとのことだ。

しかし報道からうかがえる政府関係者の好意的評価とは裏腹に、1月22日の為替レートは円安基調から一転して円高となり、日経平均株価も下落した。つまり市場は好意的には捉えなかったということである。

その理由は、政府関係者の評価が間違えていたということ、つまり今回の金融政策が、安倍首相がかつて述べた「これまでとは次元の異なる金融政策」ではなかったということではないか。以下、これらの点について筆者の考えを述べつつ、考えてみることにしたい。

まったく意味のない文書となってしまった「共同声明」

まず公表された「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」について検討してみよう。

今回の「共同声明」は「政策協定(アコード)」が意味する、政府と日銀とのあいだで政策上の取り決めを締結するといったものではなく、共同声明というかたちで政府と日銀がそれぞれの立場から自らのやるべきことを述べたに過ぎない点という点が問題である。努力目標を羅列するだけならば、共同声明を改めて行う必要はない。それはデフレと経済停滞が続くなかで過去いくどとなく政府及び日銀が述べてきたところである。はたして何が変わったというのだろうか。

もうすこし具体的に見ていこう。共同声明に関しては、筆者は「政府と日本銀行の政策協定(アコード)はどうあるべきか」と題した論考を寄稿している。そこで提案した7つのポイントとは次のようなものであった。

1.「金融政策」について政府と日銀が締結する政策協定とすること

2.国民からの信認を得た政府の責任において物価上昇率の目標値を2%と定めること

3.日銀は政策手段に関する独立性のもとで目標を達成するために金融政策をおこなうこと

4.目標値の達成期限は2年間とすること

5.日銀は展望レポートの公表、国会における説明責任の義務を負うこと

6.あわせて経済財政諮問会議で質問を受けた場合には、物価動向と金融政策について説明を行う義務を負うこと

7.安倍首相と白川総裁の連名で公表すること

以上のポイントに照らしてみると、当然ながら今回の共同声明に賛同することは不可能である。

どういうことか。筆者が1つめのポイントにおいて「金融政策」について協定を結ぶべしと提案した理由は、目的が多岐にわたってしまうと政府と日銀が政策手段の次元での役割分担を表明せざるをえなくなり、そのために設定した目的に対する責任の所在が不明瞭になってしまうことを恐れてのことであった。

共同声明では「デフレ脱却と持続的な経済成長実現」について、政府と日銀が政策連携を行うことを表明した文書になっている。つまり筆者が懸念したとおり、「デフレ脱却」という目的と「持続的な経済成長実現」という2つの目的が混在したかたちとなってしまっている。2つの目的が混在してしまえば、それに対応する政策手段も複数となり、政府・日銀のどちらにどのようなかたちでの責任が発生するのかが不明瞭となる。仮に目的が達成できない場合には、政府・日銀にどのような責任が発生するのかを問うことができず、ひいては政策がうまく機能しないということにもなりかねない。

そして共同声明では、日本銀行は「今後、日本経済の競争力と成長力の強化に向けた幅広い主体の取組の進展に伴い持続可能な物価の安定と整合的な物価上昇率が高まっていく」という認識の上に立って、物価安定の目標を消費者物価の前年比上昇率で2%とすると言明している。つまり2つめのポイントに即して言えば、政府の責任において物価上昇率の目標が定められたのではなく、日銀が文書として公表した自らの検討結果(次節にて後述)にもとづいて、物価上昇率の目標を決めたということである。

政府が物価上昇率の目標値の設定について責任を持てば、達成不可能な場合の責任は最終的には政府(及び与党)に帰属することになり、パフォーマンスの巧拙は選挙というかたちで国民の審判を仰ぐこととなる。だが、日銀が物価上昇率の目標を決めたとなれば、達成不可能な場合の責任は誰が負うというのだろうか。

責任の不在という点に関しては、昨年10月30日の共同文書では経済財政担当大臣、財務大臣、日銀総裁の署名が明記されていた。今回の共同声明を見るかぎり、そのような署名は見当たらない。筆者は安倍総理と白川総裁の連名が好ましいと考えたが、この意味では今回の共同声明は後退したと考えられる。

さらに今回の共同声明では、目標値の達成期限について「できるだけ早期に実現することを目指す」という文言が追加された。しかし1%の物価の目途すら達成できない状況のなかで達成期限を具体的に明示せず、「できるだけ早期に」というお茶を濁したかたちでの2%の物価上昇率の目標を設定して何の意味があるのだろうか。

読者の皆さんは「近いうちに解散する」と言明した野田前首相が、当時野党であった自民党・公明党から「うそつき」と追求されたことを覚えておられるだろう。なぜ「うそつき」と批判されたのか。それは期限が明確ではなかったためだ。今回、政府と日銀の共同声明では「できるだけ早期に」と記載されているのに、なぜ政府関係者のみならずマスコミも含めて「うそつき」と批判しないのだろうか。筆者は悪い冗談ではないかと感じたのだが、いかがだろうか。

以上、辛口の評価になってしまったが、7つのポイントに即して考えた際に唯一評価できる点は、共同声明に「経済財政諮問会議は、金融政策を含むマクロ経済政策運営の状況、その下での物価安定の目標に照らした物価の現状と今後の見通し、雇用情勢を含む経済・財政状況、経済構造改革の取組状況などについて、定期的に検証を行うものとする。」と記載されていることである。

早速1月24日の経済財政諮問会議で金融政策、物価等に関する集中審議が議題となっている。報道によれば、安倍首相は「日銀はデフレファイターとして責任を持って達成してほしい。次回会合では目標達成に向けた道筋をはっきり描いてほしい」と述べたとのことだが、当然の反応だろう。

有名無実化した「2%の物価安定の目標」

次に新たに設定された「2%の物価安定の目標」について見ていくことにしよう。これまで日銀は「中長期的な物価安定の目途」として、「消費者物価の前年比上昇率で2%以下のプラスの領域、当面は1%を目途」としていた。

今回、1%ではなく2%と物価上昇率を変更した理由は、今後、成長力の強化が進展していくなかで、現実の物価上昇率が徐々に高まり、家計や企業の予想物価上昇率も上昇するからとのことである。しかし同日公表された展望レポートをみると、現実の物価上昇率が2014年度にかけて徐々に高まることは判断できても、1%から2%へと変更した合理的理由を見出すことは困難である。

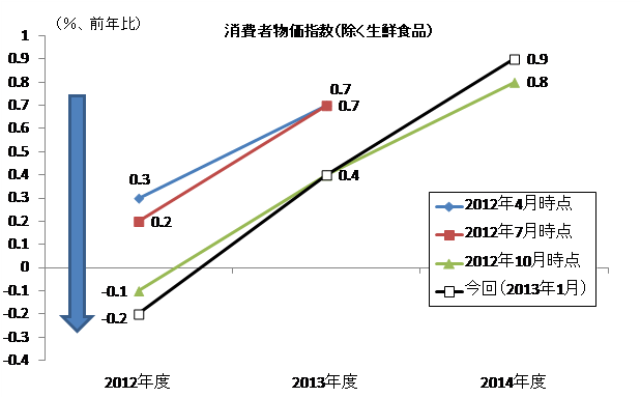

なぜか。図表は、昨年4月時点から今回(2013年1月)までの政策委員の物価見通し(中央値:消費税の影響除く)を時系列で示したものである。たしかに各時点における物価見通しをみると、2012年度から2014年度にかけて緩やかに物価上昇率が高まると見込んでいることがわかる。

しかし展望レポートの公表時点が新しくなるにつれて、物価上昇率の見通しは下方修正を続けている。昨年10月時点の物価見通しは2012年度-0.1%、2013年度0.4%、2014年度0.8%であったが、本年1月時点の物価見通しは2012年度-0.2%、2013年度0.4%、2014年度0.9%である。2014年度の見通しがわずか0.1%だけ上昇だけであって、目途として1%を掲げていた昨年時点とほぼ変わりがないのである。つまり1%の物価上昇率を採用していた昨年10月時点と比較して、2%の物価上昇率を採用する合理的理由が見当たらない。

(資料)日銀展望レポート(2012年4月、7月、10月及び2013年1月)から筆者作成

また「目途」から「目標」という言葉に変更した理由は、「わが国において、柔軟な金融政策運営の重要性に対する理解が浸透してきている状況を踏まえたものである」とのことだ。

しかし金融政策における「目標」と「手段」の独立性の区分すら曖昧となりがちな現状や、衆院選当時の安倍総裁の金融緩和政策についての発言(「建設国債をできれば日銀に全部買ってもらう」)を「建設国債の日銀引き受け」と曲解し、その曲解を前提として白川総裁に質問したメディアの現状を鑑みると、柔軟な金融政策運営の重要性に対する理解が浸透してきているとはとても考えられない。

昨年と比較してどのような根拠で理解が浸透したと言えるのだろうか。デフレを容認し、目途に対する手段の関係が曖昧、かつ十分に手段を尽くしたとは考えられない従来通りの日銀の「柔軟な金融政策運営」の重要性への理解が浸透したとでも言いたいのだろうか。

百歩譲って「金融政策運営の柔軟性につき国民の理解が浸透している」との理解が正しいとした場合でも、国民の理解が進まなければ「目途」ではなく「目標」と変更することができないのだろうか。

米国FRBのバーナンキ議長は、昨年1月に打ち出した「長期的ゴールと金融政策の戦略」において、インフレ率は長期的には主に金融政策によって決定されるため、日本銀行の金融政策決定会合に相当するFOMCは、長期的なゴールを設定することが可能であると言明した。

デフレを続けるわが国と比較して、すでに2%の物価上昇率を達成しているFRBとを直接比較することはできないのかもしれない。しかし日米の大きな違いは、武者陵司氏が1月23日のレポート(武者リサーチ ストラテジーブレティン(89号) http://www.musha.co.jp/wp-content/uploads/musha/bulletin_j_20130123.pdf)で述べているように、中央銀行首脳の覚悟の違いにある。

「デフレは害悪でありそれは金融政策で回避できる。打つ手はいくらでもある」と主張し、市場の想定を超える政策を打ち出し、市場の期待をリードし、人々のアニマルスピリットを鼓舞し続ける。バーナンキ議長の信念が市場と経済を動かしているのである。

ここでポイントとなるのは、冷え切った市場や国民の認識に寄り添い、理解が進まなければ政策変更をしないという日銀首脳の姿勢を改めることである。成長戦略なかりせばデフレから脱却することはできず、いつになったら目標となる2%の物価上昇率を達成できるかわからないと述べる中央銀行が掲げる目標を、日銀以外の誰がどうして信じることができるというのだろうか。

むしろ政策の理解が進むのを待つのではなく、政策を提案し、その理解を自ら促進することで、市場の期待をリードすることが求められるのである。「目標」と設定したかぎりは、米国FRBがすでに行っているように、展望レポートに目標値2%を書き込むべきである。

展望レポートにおいて目標と見通しの関係が判断可能となれば、政策委員の見通しが2%を割り込む場合には、市場は日銀が目標を達成するためにさらなる積極的な緩和策を行うと判断するだろう。目標と政策委員の見通しの関係、さらに目標と見通しのズレに対応した金融政策の実行との関係が明確化されることではじめて、レジーム転換が認知され、本格的にインフレ期待が動き出すのではないか。

なお筆者は2%の物価上昇率が達成不可能な目標であるとは考えていない。白川総裁は景気がもっとも加熱した時期であるバブル期でも1%以下の物価上昇率であったという事実から、日本の家計や企業が「物価が安定している」と考える物価上昇率は欧米よりも幾分低いと述べている(総裁記者会見要旨 2012年11月21日)。

しかしここで言及される物価上昇率は「生鮮食品を除いた消費者物価指数」にもとづいた値であり、「食料及びエネルギーを除く消費者物価指数」にもとづく物価上昇率は1%台後半(85年度から89年度までの平均値で1.9%の伸び率)であり、80年代を通じてみれば「生鮮食品を除いた消費者物価指数」の伸び率の平均値は2.5%、「食料及びエネルギーを除く消費者物価指数」の伸び率の平均値は2.9%である。

日銀が1月23日に公表した『「物価の安定」についての考え方に関する付属資料』(http://www.boj.or.jp/announcements/release_2013/data/rel130123a1.pdf)によれば、わが国では消費者物価の基調的な変動を表す指標として「生鮮食品を除いた消費者物価指数」が好ましいとの記述がある。だが同資料で指摘されているように、物価指数の基調判断は特定の指標のみを見れば十分ということはなく、一時的な要因や特殊要因を認識した上で基調的な動きを正確に把握するように努める必要がある。そして「食料及びエネルギーを除く消費者物価指数」を無視した判断は過去の経験を踏まえると好ましいとは言えない。

「1980年代後半の物価上昇率低下の原因とは?」(http://real-japan.org/2013/01/17/1282/)で具体的に検証したとおり、「生鮮食品を除いた消費者物価指数」の物価上昇率が80年代後半に低下したのは、安定した海外市況による食料及びエネルギー価格の低下とプラザ合意以降急速に進んだ円高による。安定的な海外市況と円高という「特殊要因」に十分な注意を払わなかったことが、物価上昇率の低下に対応した積極的な金融緩和策の継続、さらには低金利持続の期待を市場に与え、バブル景気の一因につながった。

もちろん苦い経験を繰り返すことは許されない。すべての財を含む総合指数、生鮮食品を除いた消費者物価指数、食料及びエネルギーを除く消費者物価指数の三つの指標の検討に加えて、バブル期と当時との相違点である食料及びエネルギー価格の動向や、為替レートの動きを踏まえた検討が必要なのではないだろうか。

オープンエンド方式ではない「期限を定めない資産買入れ方式」

さて、今回の政策決定の最後のポイントは、「期限を定めない資産買入れ方式」が導入されたことである。以前10月30日の金融政策決定会合の結果を論評した「Too Little, Too Late, Again」(https://synodos.jp/economy/1437)でも述べたように、これまでは展望レポートにおける見通し年次である2014年度に対応した政策手段が不明であった。今回2014年度に対応した具体的な金融政策として「期限を定めない資産買入れ方式」が追加されたというわけである。

「期限を定めない資産買入れ方式」とはどのような政策なのだろうか。日銀資料によれば、現在行っている「資産買入れのための基金」にもとづく資産買入れ(金融緩和)を2013年末まで続けた後、2014年から買入れ期限を定めず毎月一定額の金融資産を買い入れる方式を導入するということである。金額は長期国債2兆円程度、短期国債である国庫短期証券を10兆円程度、合計して13兆円程度とのことだ。

この政策については四つの問題点を指摘することができるだろう。

まず今回2%の物価安定目標を設定したにもかかわらず、今年2月以降の金融緩和策にはまったく変更がないという点である。図表に示したとおり政策委員が予想する2012年度の物価上昇率は-0.2%、2013年度の物価上昇率は0.4%である。2%から大きく離れる見通しを政策委員が公表しているにもかかわらず、なぜ2013年時点の追加緩和がなされないのだろうか。多いに疑問である。

二つ目の問題点は、「期限を定めない資産買入れ方式」はこれまで行っている「資産買入れのための基金」にもとづく資産買入れ(金融緩和)と何ら変わりがないということだ。たしかに、「資産買入れのための基金」にもとづく資産買入れは新たな買入れ増額が決定されるたびに期限が明記されていた。しかしデフレから脱却できずさらなる金融緩和策が求められる現状では、増額はなし崩し的に継続され、結果として期限を定めないかたちになっていた。つまり何ら変わりがないのである。

三つ目の問題点は、「期限を定めない資産買入れ方式」、つまり日銀が踏み込んだ無期限の金融緩和策は、目的を明示した上で、その目的を達成するまで無制限に金融緩和を続けるという「オープンエンド方式の金融緩和策」とはまったく異なる政策であるという点である。

米国FRBが昨年9月13日に導入したオープンエンドの金融緩和(「量的緩和第三弾(QE3)の内容と特徴」を参照されたい https://synodos.jp/economy/1216 )は、「労働市場の持続的改善と失業の減少を促すほど経済が強いことが確認できるまで」という目的を明示し、その目的を達成するまで、最終的な購入額のゴールを明らかにすることなく、毎月の買取額を表明するかたちで(必要に応じて買取額の変更の可能性を匂わせつつ)行われている。

つまり、具体的な目的の明記がない期限なしの金融緩和策は、「オープンエンド方式の金融緩和策」とはまったく異なる政策なのである。加えて言えば、日銀は毎月13兆円程度の買入れを行うことで、基金の残高が2014年中に10兆円程度増加するという購入額の見通しまで明らかにしている。目的不明、購入額の経過を明確化した金融緩和策であるということだ。

四つ目の問題点は、毎月買入れを行う国債の金額は長期国債2兆円、償還期限が1年未満である国庫短期証券が10兆円となっており、政策金利がゼロ近傍に陥った現状において貨幣とほぼ完全に代替的と考えられる資産の購入がメインとなっていることである。貨幣とほぼ代替的であると考えらえる国庫短期証券をいくら購入しても、それは貨幣と、貨幣とほぼ代替的である資産とを単に交換しているだけで、金融緩和の効果は薄い。残存期間が長い長期国債を選択の上でより購入していくことが必要だろう。

脱デフレ成就に必要な政治の力

以上、1月22日の金融政策決定会合で決まった政府と日銀の共同声明、「2%の物価安定の目標」及び「期限を定めない資産買入れ方式」の問題点を述べてきた。

冒頭で述べたように、アベノミクスは大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の三つを基本方針としている。今回の金融政策決定会合は、これまで「次元の異なる金融緩和策」を標榜していた安倍首相の言動に期待した市場に、「具体的な政策手段の実行」という「成果」を提供する筈であった。しかし結果は「2%の物価安定目標」が明記されたものの、具体的な日銀の政策対応は不十分であり「次元の異なる金融緩和策」への道のりが改めて遠いことが明らかになった。

今回の政策決定会合の内容を上記の視点から評価すれば、「黄信号が灯ったアベノミクス」といった悲観的な判断となるのかもしれない。想像するに「名を捨てて実をとった」日銀は密かに祝杯をあげているのかもしれない。しかし「当面1%の目途」から「2%の物価安定目標」を設定することになったこと、さらに経済財政諮問会議で金融政策を四半期毎に検討することが決まったことで、政府が日銀の金融政策の成果を具体的に検証する機会を得たことは、大胆な金融政策への一歩前進とも捉えられるだろう。

原田泰氏が指摘するように、『戦後日本の繁栄は、終戦直後主流だった知識人の、社会主義と反米思想という誤った議論を抑えて、政治が自由市場体制と日米同盟を選択したことに依る』のである。少なからぬ経済学者、エコノミスト、日銀官僚という知識人の誤った議論を抑えて「2%の物価目標」のもとでの大胆な金融緩和策が実行されれば、『それ(戦後日本の繁栄)に続く政治の勝利となる』はずだ(原田泰「新政権への期待~金融緩和の成功がもたらす求心力で構造改革を~」WEBRONZA 、2012年12月17日 http://astand.asahi.com/magazine/wrbusiness/2012121700010.html)。

日銀の金融政策に大きな影響を与えるであろう総裁・副総裁人事はこれからである。オープンエンドの金融緩和策はまだ行っていない。雇用を目標に加えることは見送られた。日銀法改正はまだなされていない。政治がうまく機能するかぎり、バーナンキFRB総裁がいみじくも指摘するように、「手段はいくらでもある」のが現在の状況である。

安倍首相が述べるように、アベノミクスを支える三つの政策は「三本の矢」のごとく、一本の矢が完全に折れてしまっては機能しなくなるのは必定だ。そして「三本の矢」でなければアベノミクスは具体的な成果をあげることなどありえないという認識で政府が一致していれば、大胆な金融政策は、政治的にはもっともハードルの低い政策であり、具体的な成果が早期に明らかとなる政策だ。

2年半前に筆者が指摘したとおり、『求められているのは、日銀に「最大限の努力を期待する」ことではない。「デフレ脱却」という成果が求められているのであって、そのためには現制度を変えるといった具体的な「政治の力」が必要なのだ。』(日銀総裁と経済パフォーマンス https://synodos.jp/economy/902 )

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。